《2020中国音乐产业发展总报告》发布,音响产业同比下降1.43%(7)

2022-11-03 来源:旧番剧

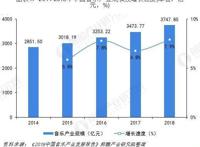

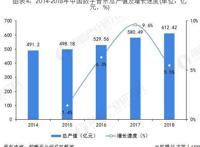

图1-11 2014—2019年中国音乐产业年度市场规模对比图 (单位:亿元)

三 产业结构分析

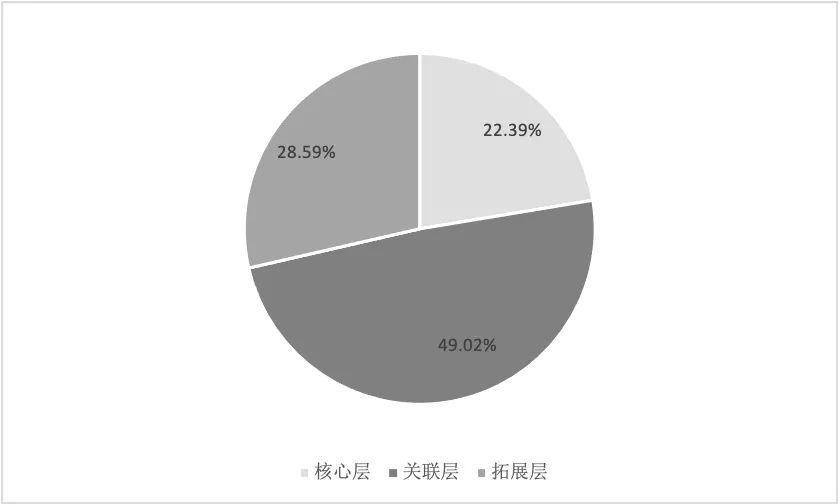

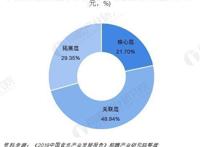

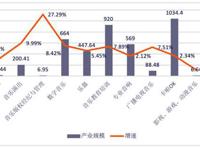

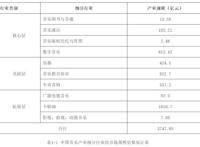

2019年,音乐产业核心层、关联层、拓展层产值规模分别为884.8亿元、1936.64亿元和1129.52亿元,所占比重分别为22.39%、49.02%、28.59%。其中关联层基本保持稳定,核心层产业占比增长率提高3.1个百分点,拓展层占比增长率则下降2.6个百分点,表明在经济持续下行背景下,以文化创意、科技创新为根本动力的核心层产业抗风险能力更强,拓展层产业受传统市场收缩影响,亟待结构性调整。

图1-12 2019年音乐产业各层次比重示意图

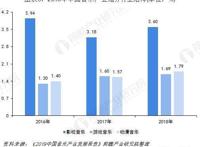

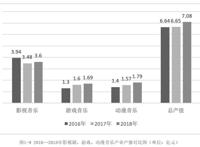

核心层产值同比增长8.77%,其中音乐图书与音像出版产业保持稳定,音乐版权经济与管理产业持续保持25%以上的高速增长,版权保护环境进一步优化;音乐演出行业得益于受众圈层拓展、消费习惯稳固和消费频次数量的增加,票房及演出场次同步上升,产业规模同比增长9.99%;数字音乐产业用户规模增速逐渐见顶,但用户付费率持续上升,良性收入增长推动行业增长8.4%,相距成熟的欧美市场,仍具备较大的增长空间。

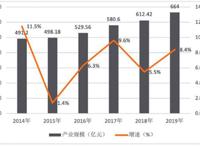

关联层产值同比增长5.57%,受中美贸易摩擦及国内工业增速回落因影响,专业音响产业增速持续放缓,同比增长仅2.1%;而中国乐器产业进一步贯彻落实科技、音教双轮驱动战略,推动产业向中高端转型发展初见成效,主营业务收入高于同期全国轻工业整体增速;音乐教育培训产业同比增长7.9%,不仅增速保持中高速增长,行业新需求也不断涌现;数据表明关联层产业发展的核心要素是推动产业的供给侧改革,加速产品、服务与新兴消费市场的进一步接轨。

猜你喜欢

动漫推荐

免责声明:动漫番剧数据来源网络!本站不收费,无vip,请勿上当!

www.jiufanju.com-旧番剧