坐拥“火影”“仙剑”99个大IP的手游一哥,为什么不太赚钱?(3)

2022-11-05 来源:旧番剧

据其招股说明书显示,中手游共覆盖400多个第三方游戏发行渠道,除了常规的AppleApp Store和安卓TapTap之外,还有网络平台如腾讯应用宝、奇虎360手机助手及百度手机助手等,以及硬件厂商的发行平台如小米应用商店、华为应用市场、OPPO应用店和vivo应用商店等。几乎做到了游戏发行的全网覆盖。

这样的业务模式看上去与众不同,但实际上中手游还只是一个有了IP开发权加成的游戏发行商。而游戏发行商的利润空间往往十分有限,因为他们不但要向发行平台和游戏开发商支付游戏流水的分成,还要承担游戏推广的费用。

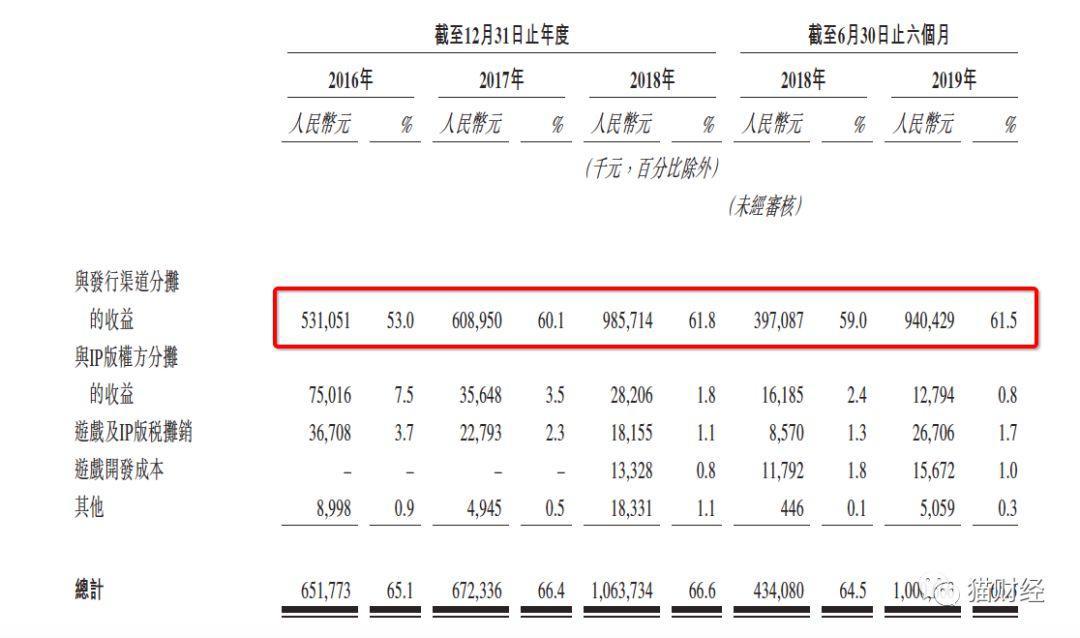

中手游的收入结构也是如此。2016年至2019年上半年,中手游的毛利率维持在33%~35%的水平,其游戏所产生的流水中的64%~66%都需要与合作商进行分成。其中渠道商,即能够供用户下载游戏并进行游戏充值的平台分走了其中的53%~61.8%,IP的版权方分走了其中的7.5%~0.8%。一方面,由于中手游与版权方签订的代理合同均为短期合同,版权分成并不高;另一方面,随着收购的北京软星带来了自有游戏IP,中手游对于代理IP的收入依赖逐渐降低。

中手游的市场推广效率也在逐渐提高。招股说明书显示,中手游的销售及分销开支的收入占比自2016年起便逐年下降,从2016年的22.5%下降至2019年上半年的9.2%。即便如此,中手游的净利率也仅为16.3%,不仅低于同等收入体量的游戏开发商,甚至低于普通的游戏发行商掌趣科技。

猜你喜欢

动漫推荐

免责声明:动漫番剧数据来源网络!本站不收费,无vip,请勿上当!

www.jiufanju.com-旧番剧