庆余年能拯救阅文集团吗?(2)

2022-10-28 来源:旧番剧

02血的教训

,

上市之前的业绩要看仔细

并购作为基因的阅文,使它成为占行业一半份额的大佬。上市时披露2016年移动端平均日活用户份额为48.4%,第二名掌阅为25%,其余的阿里文化、中文在线和百度文学低个位数份额不值一提。

很多投资者的心智是:用户多,变现潜力无限,定价权强,这样的股票买它错不了,一定会赚的盆满钵满。

可事实并不如此,阅文“高山流水”似的股价图如下。

阅文发行价是55港币,当天90港币开盘价,最高涨到110港币,标准的上市当天即巅峰,此后股价一路下跌,最低时22.95港币(79%的股价跌没了)。目前在谷底反弹到41.3港币。

有人说股价跌是因为买的那些人傻,买入估值太高。在阅文这个案例里,买的估值高并不是主要赔钱原因。你看港股另一个新经济公司药明生物,上市的时候股价也是几百倍市盈率,然后股价还是从25涨到98.5港币。

问题的核心是你的业绩要跟得上:

有很多公司上市前为了提高估值,冲波业绩把损益表做的好看(让利签合同、给经销商压货、关联交易等等手段用尽)。或者行业天花板到了,趁业绩不错赶紧上市套现。上市后再看,哦嚯,飞机变摩托,高速增长变低速增长,甚至停滞倒退。

阅文就属于上市前后业绩变脸比较严重的(估值逻辑都改变了):

2017年11月8日上市,之前业绩好好的。

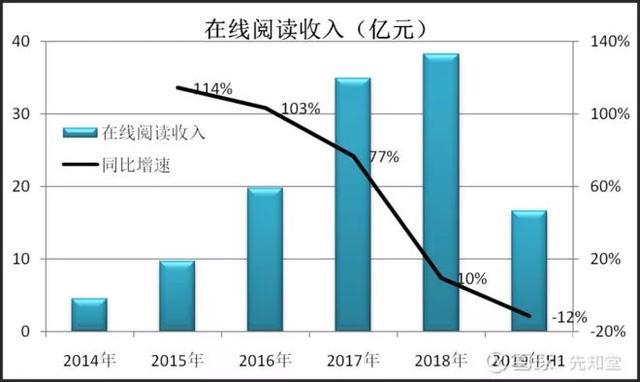

2018年,总收入增速从去年同期的60%下降到23%,其中在线阅读收入增速从77%下降到10%。

2019年上半年,总收入增速为30%,其中在线阅读收入增速为-12%(自有平台、腾讯渠道等都是负增长)。

猜你喜欢

动漫推荐

免责声明:动漫番剧数据来源网络!本站不收费,无vip,请勿上当!

www.jiufanju.com-旧番剧