消费品行业综合研究报告:以日本消费为鉴,掘金新高潜赛道(15)

2024-06-15 来源:旧番剧

从 B 端看,预制菜的推出满足了餐饮供应链改造、菜品标准化要求。以日为鉴,日本预制菜行业在成长期的快速放 量主要受 B 端驱动。预制品入局餐饮链,可有效加快出餐速度,节约备餐时间,缓解企业用人成本压力、相比中央厨 房更易满足餐饮企业工业化需求,具备多方面利好优势。据日本冷冻协会数据,日本冷冻调理制品自 1970 年后在快 餐连锁化、女性就业增加,家电普及,便利店渠道发展多因素联合作用下进入快速增长期,其中 B 端占比近 70%, 为主要增量贡献。当前我国 B 端占比约为 78%,基本可比日本 1990s 阶段,短期内 B 端依旧为行业发展内核驱动。 中国当前头部连锁餐饮企业预制菜渗透度已达较高水平,真功夫、吉野家等连锁餐企预制菜占约为 80%以上。预制菜的底层逻辑是食品工业化,行业进入壁垒不高,主要附加值在于口味还原。从需求端看,大部分预制菜生意可 分为可选与必选,对企业的要求不同。必选品,比如生腌制品,属于偏高频的生意,使用者比较精明,厨师和中老年 群体居多,类似基础调味品,购买者有一定的使用习惯,复购率高,缺点是发展速度不会太快。这类生意看重渠道可 获得性、产品稳定性、口味通用性。可选品,比如爆款类熟制品、休闲面点和烘焙,以营销或是客情关系驱动,类似 偏休闲属性的饮料、卤味,需要一定的营销成本去获客。这类生意看重企业长期营销和洞察消费者心智的能力,考验 企业打造爆款的能力。结合日本品类特征来看,其预制品以面米主食、炸物为主(占比超 80%),加工程度深,单品 规模在米面制品上更容易出现大单品。中国菜系丰富,区域口味限制多,基础款炸鸡、炒饭等产品并非主流主食,附 加值相对较低,发展模式上较难借鉴。

但整体主线思维同质,皆为把握产品底层驱动力。基于底层可选/必选属性, 定位市场需求,精准投放是为出圈要素。

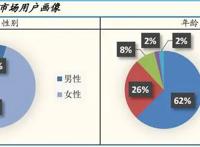

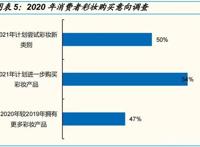

C 端:线上关键是触达用户,线下核心是创造复购。用户画像上明显分层,农贸渠道的发展要点在于产品持续复购, 电商渠道关键在于消费者触达(营销)。线上而言,20—35 岁是核心年龄层,收入高,有品质需求,客单价偏高, 关键是如何使消费者认识产品、产生购买冲动。线下农贸渠道多为 40 岁中年人,家庭有做饭需求,客单价 30 ,相 互比价选购,对品质口感和性价比要求高。从企业布局角度看,全国品牌待突围,渠道抢夺是关键。当前区域小品牌 众多,主要玩家集中于华东地区,头部企业集中度可达 50%-80%,异地扩张速度不快,未来企业出圈要素集中于突 破区域局限,迈向全国化发展,核心竞争优势在于渠道、供应链比拼。以当前看未来,预计 2030 年 C 端狭义预制菜 规模达到 842 亿,至少有 3-4 倍量增空间。

猜你喜欢

动漫推荐

免责声明:动漫番剧数据来源网络!本站不收费,无vip,请勿上当!

www.jiufanju.com-旧番剧