传媒互联网2021年投资策略:需求有望结构化改善,价值回归(16)

2022-10-15 来源:旧番剧

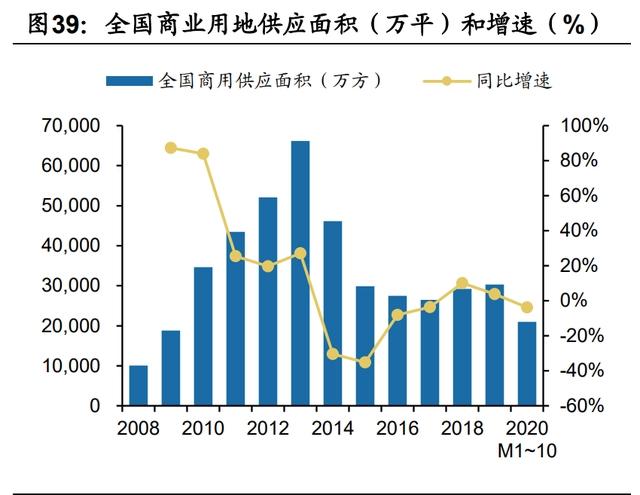

商业土地供给收缩,商业地产竣工增速回落,资本进入意愿减弱,长期新建增速持 续下滑。商业用地供给收缩,商业地产竣工增速回落,外部资本进入意愿减弱。商业用地供给面积作为更为前瞻的指标,从“土地供应—成交—开发施工—竣工”需 要2~3年时间,“竣工—装修—试运营”又需要1~2年时间,从2015~2017年开始全 国商业用地供给建面出现断崖式下滑,该影响将在2020~2022年逐渐体现。同时, 由于影院盈利持续下滑,包括恒大、红星美凯龙、保利、苏宁、华润、泰禾、芒果 等资本的投建意愿已显著减弱。

行业集中度企稳回升,万达电影独占鳌头。

2015年以来,影院集中度处于长期下降 趋势,2019年上半年的降幅有所缓和,下半年CR3、CR5和CR10等指标已连续5个 月未出现继续下跌。2020年7月20日复工后,头部影院的经营恢复速度相对更快, 叠加热门影片《八佰》采用新的发行方式,7~8月影院的票房集中度有明显提升,但 随着国庆档后更多的影院恢复营业,前十大影投的市占率出现分化。由于万达电影 具备显著放映技术和商业广场优势,配合线上线下平台联合营销,其市占率实现持 续增长,20年11月已达到16.0%,创下上市以来新高。此外,横店影视、CGV影投 的市占也均有不同程度提升,而大地影院、中影影投、金逸影视市占则出现下滑。

猜你喜欢

动漫推荐

免责声明:动漫番剧数据来源网络!本站不收费,无vip,请勿上当!

www.jiufanju.com-旧番剧