投出顶级IP?泡泡玛特的故事转向国潮汉风(3)

2022-11-04 来源:旧番剧

但2020年Molly营收降至3.57亿元,下降9910万元,占比跌至14.2%。到了2021年上半年,Molly以2.039亿元,营收依然第一,但占比已下降到11.5%。

IP是有生命周期的,这句话已经缠绕着泡泡玛特的Molly。

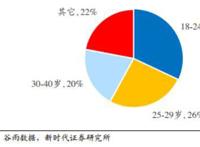

独家IP整体也出现了动荡的局面,收入占比从2019年的35.4%,降为如今的22.2%。

其中一度被视为第二大IP的PUCKY,收入占比已从2019年的18.7%,降为2020年年中的14.6%,再到今年年中的6.1%。

2019年的第五大IP SATYR RORY,在财报中没有出现。

泡泡玛特高速增长神话也已经不再。

2018-2019年,泡泡玛特营收分别为5.14亿元、16.83亿元,增幅分别达225.4%及227.2%;同时期内,泡泡玛特的净利润分别为9952万元、4.51亿元。

但2020年增速断崖式下跌,仅有49.3%,增速下降近八成,到如今也大不如前。

同时,泡泡玛特赚钱的效率变低了。

存货周转天数2017至2019年,分别为49天、46天、46天,2020年则增长至78天。截至2021年6月30日依旧有74天。

而最新财报中已不见了盲盒两个字,取而代之的是潮玩。

在上市前后,王宁执着的跟人反复强调:泡泡玛特不是一家盲盒公司,是一家基于IP的潮玩公司。

其实,泡泡玛特兴于盲盒,困于IP。

02 内容饥渴

要做这个时代唱片公司的泡泡玛特,希望每个IP都成为像周杰伦、王菲这样经久不衰的爆品。

但目前来看,泡泡玛特只孵化出了Molly这一个头牌艺人、超级顶流。

猜你喜欢

动漫推荐

免责声明:动漫番剧数据来源网络!本站不收费,无vip,请勿上当!

www.jiufanju.com-旧番剧