芒果超媒投资价值分析:内容驱动,产业链变现空间广阔

2022-11-05 来源:旧番剧

获取报告请登录【未来智库】。核心推荐逻辑及区别市场的观点

芒果超媒主营新媒体平台运营、新媒体互动娱乐内容制作及媒体零售业务。旗下平台芒果TV 在内容驱动下快速成长,是国内目前唯一盈利的在线视频平台。公司 2019 年互联网视频业务营业收入 50.4 亿元,占总收入比重达 40.35%,同比增长 56.46%,系公司收入增长的主要驱动因素。其中,会员业务收入为 16.9 亿元,同比增长 102.4%;广告业务收入33.5 亿元,同比增长 39%。2017-2019 年,公司总营收 CAGR 22.9%(2019 年 125.01 亿元),归母净利 CAGR 27.2%(2019 年 11.56 亿元)。

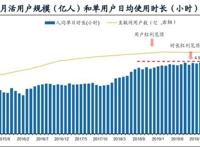

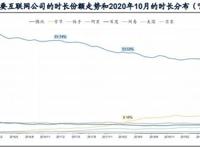

行业:寡头垄断格局确立,竞争趋缓,整体付费率及

ARPU

提升趋势显著。

当前,在线视频行业爱奇艺、腾讯视频、优酷、芒果 TV 寡头垄断的竞争格局已经确立,爱奇艺和腾讯视频优势明显,芒果 TV 则持续追赶优酷。巨头们携手推出会员超前点播模式,并着手提高会员定价,行业整体付费率及 ARPU 值有望上涨,芒果超媒能够在行业上升周期中受益。

内容投入注重

ROI,综艺强者恒强,剧集、动漫持续发力。

“芒果模式”以内容驱动为核心,以台网融合优势及先进的人才激励机制赋能内容生产。芒果 TV 在重视内容投入的同时也兼顾 ROI 指标,依靠聚焦细分市场、提高节目成功率、严控版权内容成本等方式率先实现盈利。芒果 TV 的内容布局以综艺为王牌,同时发力剧集和动漫,将成为新的内容增长点。

优质内容助推会员、广告和运营商业务变现高增长。

受益于优质内容,芒果 TV 付费会员数、会员 ARPU 值、MAU、运营商业务 ARPU 值等指标预计仍将上涨,由此实现会员、广告和运营商业务的高增长。

转型媒体电商,借力网红经济,媒体零售业务增长前景广阔。

芒果超媒开启“大芒计划”,孵化具有芒果特质、符合平台及品牌调性的 KOL 以实现品牌的裂变式传播及红人带货的高转化率。同时开启“芒果好物”通道,售卖综艺及剧集衍生产品,使节目内容与零售业务形成良好联动,创造增量收入。

猜你喜欢

动漫推荐

免责声明:动漫番剧数据来源网络!本站不收费,无vip,请勿上当!

www.jiufanju.com-旧番剧