芒果超媒投资价值分析:内容驱动,产业链变现空间广阔(4)

2022-11-05 来源:旧番剧

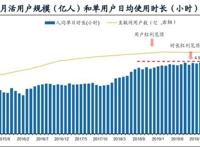

2020 年 5 月,根据爱奇艺官网,爱奇艺将会员类别细分,推出涵盖多项权益的“星钻 VIP会员”,该类会员连续包年价 398 元,连续包月价 40 元/月,非连续包月价 60 元/月。非连续包月的价格已在追赶国际平台定价。未来,行业会员定价有望呈现上涨趋势。近年来,各大在线视频平台已呈“竞合”趋势,平台间合作模式由“联播”深入到“联制”,

例如,2019 年一季度由腾讯影业、爱奇艺、灵河文化联合出品的《黄金瞳》便是首批“联制”的代表作。未来,在成本分摊、降低风险的激励下,在优质内容稀缺性的倒逼下,我们认为各大平台的合作模式会更加多元,合作领域会进一步拓宽。随着内容制作整体向精品化发展,制作成本持续上升追赶版权成本,如何开发 IP、运营 IP、最大化 IP 商业价值显得更为关键。

综合以上,我们认为当前在线视频行业整体环境利好芒果

TV 的发展。

一方面,寡头垄断的竞争格局基本确立,各家凭借自己的优势资源和差异化内容站稳脚跟,巨头们针对付费政策等领域行业规则制定进行新尝试,形成良性竞合关系,使芒果 TV 能够随大环境受益。另一方面,随着行业整体进入内容为王时代,依靠内容创新驱动平台发展的芒果 TV 天然具有优势。

解析“芒果模式”:内容创新驱动平台快速成长

芒果超媒前身为快乐购,系湖南台和湖南广播影视集团于 2005 年共同出资设立的有限责任公司。快乐购于 2015 年在深交所上市,并于 2017 年 9 月与快乐阳光等 5 家交易对象签订《发行股份购买资产协议》,进行重大资产重组。2018 年 8 月,快乐购更名为芒果超媒,快乐阳光、芒果互娱、天娱传媒、芒果影视和芒果娱乐均成为芒果超媒全资子公司。芒果超媒主营业务由原来单一的媒体零售业务转变为新媒体平台运营、新媒体互动娱乐内容制作及媒体零售等多业务协同发展。

2019 年芒果超媒实现营收 125.01 亿元,同增 29.4%;实现归母净利 11.56 亿元,同增33.6%。2017-2019 营收年均复合增速 22.9%,归母净利年均复合增速 27.2%。20H1 芒果超媒实现营收 57.74 亿元,同增 4.90%;归母净利润 11.03 亿元,同增 37.30%。收入增速主要受娱乐内容制作业务拖累,该部分业务实现营收 8.31 亿,同比下滑 47.21%。

猜你喜欢

动漫推荐

免责声明:动漫番剧数据来源网络!本站不收费,无vip,请勿上当!

www.jiufanju.com-旧番剧