化妆品行业深度研究报告:产业链、格局、未来展望(21)

2022-10-26 来源:旧番剧

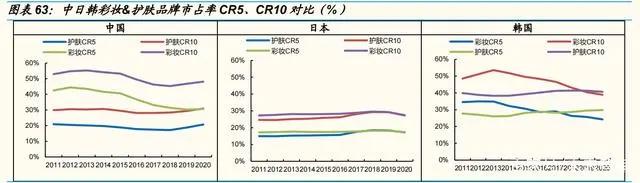

韩国市场集中度近 10 年持续下滑,20 年第一为爱敬集团旗下品牌 Age 20’s、市占率 5.5%,前 10 中其他品牌均在 4%-5%左右,差距不大,格局持续变动,本土品牌交替领先。2011-2018 年,中国市场集中度总体呈下滑趋势,19-20 年有小幅回升。19-20 年 CR10 升 2.8PCT,主要由于迪奥、圣罗兰、雅诗兰黛等海外品牌份额有所增长;20 年 CR5 升 0.3PCT,主要由于完美日记、花西子崛起抵消了美宝莲、巴黎欧莱雅等的市占下滑。对比日韩等成熟市场,我国彩妆品牌集中度较高;预计随着行业成长,本土新锐品牌迭出&海外品牌加紧布局中国市场,中长期看品牌格局将进一步分散化。传统海外龙头市场份额收缩,能够顺应国内新产品&营销&渠道趋势的本土品牌把握更大市场空间。

公司端:运营多个头部彩妆品牌的集团优势更显著

分析公司层面竞争格局,日韩市场头部彩妆公司均为护肤&日化本土龙头。日本格局近 10 年基本稳定;韩国两大巨头爱茉莉太平洋、LG 生活健康市占下滑,雅诗兰黛、珂莱欧、欧莱雅份额提升。

中国彩妆市占率头部公司以海外龙头为主,均为覆盖护肤&个护&彩妆等多产品条线的多品牌化妆品集团。格局变化上,巨头欧莱雅市占率下滑,LVMH、雅诗兰黛受益中国本土高端化趋势份额提升,本土龙头逸仙电商、浙江宜格快速扩张。

日、韩彩妆公司集中度自 17、18 年来有下滑趋势,主要因为彩妆风格多元,且潮流趋势更迭快。头部集团有资本实力和成熟的运营管理经验去搭建多元彩妆品牌矩阵,面向不同客群,一定程度对冲流行趋势变化带来的单品牌业绩波动,如日本公司花王、高丝、宝丽奥蜜思近十年市占率稳定,资生堂市占波动主要受心机彩妆和 CPB 影响。除独立彩妆品牌外,头部公司旗下主打护肤的品牌通常也会推出彩妆产品线,整合集团的研发和生产资源,实现效率的优化。

猜你喜欢

动漫推荐

免责声明:动漫番剧数据来源网络!本站不收费,无vip,请勿上当!

www.jiufanju.com-旧番剧